81 天

18小时 45分钟 36秒

发布时间:2021-12-14 09:53编辑:融跃教育CFA

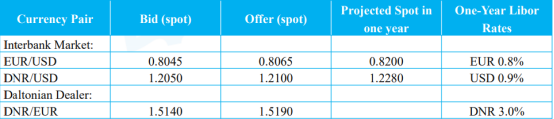

In examining the currency markets, Birol is concerned that local currency dealers are being taken advantage of by arbitrageurs from Europe. He analyzes the rate quotes in Exhibit 2 for evidence of triangular arbitrage and carry trade opportunities by European hedge funds attempting to exploit the DNR currency.

Exhibit 2 Interbank and Dealer Currency Quotes and Rates

Based on the exchange rate quotes in Exhibit 2, an opportunistic European hedge fund interested in triangular arbitrage between the dealer and interbank markets is most likely to:

A. discover that no triangular arbitrage opportunity exists.

B. buy EUR in the interbank market and sell EUR to the Daltonian dealer.

C. buy EUR from the Daltonian dealer and sell EUR in the interbank market.

【答案】B

【解析】该题考查三角套汇的知识点。

Bid: 1.205(DRN/USD) ×(1/0.8065) (USD/EUR) = 1.4942 (DRN/EUR)

Offer: 1.210 (DRN/USD) ×(1/0.8045)(USD/EUR) = 1.504 (DNR/EUR)

Interbank的报价小于dealer,通过在Interbank买EUR卖DRN,在dealer处卖EUR买DRN,进行套利。

CFA备考怎么能少了CFA备考资料呢?小编为各位考生准备了CFA备考资料,有需要可以点击下方链接获取!

戳:各科必背定义+历年真题中文解析+学习备考资料(PDF版)

A错误,因为存在套利机会;

B描述的是正确的套利流程;

C错误,流程和三角套汇相反。

结论:一货币对dealer的买价必须比银行间市场implied cross rate卖价低,dealer的卖价必须比银行间市场implied cross rate买价高。否则,就存在三角套利的机会。

Marking To Market Value为远期合约头寸按照当前市场价格平仓后,盈利或者亏损的金额。

(1)到期时(t=T),远期合约约定的执行价格是F,和T时刻市场上的真实汇率ST进行比价。对于long方,标的资产(考查货币)价格上升,long方赚钱。

(2)到期前(t时刻),盯市的价值是在t时刻结束合约,赚或亏的金额。

(3)计算

思路:签订反响合约合约,计算净收益。

第1步:t时刻签订反向合约平掉原合约头寸,计算到期(T时刻)赚或亏的金额。

第2步:第1步计算结果折现回t时刻。

上一篇:虽说CFA一级计算题少,一道CFA考试计算题也是有考!

精品文章推荐![]()

时间:2025-12-11 作者:融跃CFA官网

备考CFA三级也就意味着我们距离CFA证书又近了一步,那么在备考CFA三级的时候要如何做呢?如果你还没有头绪也不要着急,小编已经给大家整理好了,下面来跟着小编一起来看看吧!

时间:2025-12-11 作者:融跃CFA官网

近期小编看到有不少朋友在问关于CFA二级考试备考规划怎么做的问题,如果你也有这方面的问题,那么下面小编的这些内容大家一定不能错过。

时间:2025-12-11 作者:融跃CFA官网

CFA一级对于整个CFA考试来说是一个基础的作用,所以在备考CFA一级的时候一定要做好备考规划,小编也给大家整理了一下CFA一级考试的备考规划,希望可以在大家备考过程中提供帮助。

时间:2025-12-11 作者:融跃CFA官网

了解过CFA证书的朋友应该知道,CFA证书是金融行业的高含金量证书之一,那么可能有些朋友会比较疑惑考下CFA证书之后可以从事的工作方向有哪些呢?如果你也有这方面的疑问,那么下面小编整理的这些内容或许可以解答。

时间:2025-12-11 作者:融跃CFA官网

CFA一级考试对于很多朋友来说刚开始是比较难的,因为不知道如何有选择性的备考,所以在备考时间上面可能会安排的不恰当,为了让大家在备考CFA考试的时候更加合理的安排时间,小编给大家整理了一下CFA考试备考重点,帮助大家更快的进入备考状态。

时间:2025-12-11 作者:融跃CFA官网

CFA二级作为整个CFA考试中重要的一场考试,大家在备考的时候一定要注意备考中的误区,提前避免帮助我们少走弯路,提高备考效率。小编给大家整理了一些CFA二级备考误区,希望可以在大家的备考过程中提供帮助。

时间:2025-11-28 作者:融跃CFA官网

中文科目名称英文科目名称权重占比(浮动范围),投资组合管理与财富规划Portfolio Management and Wealth Planning35%-40%,固定收益投资Fixed Income15%-20%,职业伦理道德Ethical and Professional Standards10%-15%

时间:2025-11-28 作者:融跃CFA官网

中文科目名称英文科目名称权重占比(浮动范围),职业伦理道德Ethical and Professional Standards10%-15%,财务报表分析Financial Statement Analysis10%-15%

时间:2025-11-28 作者:融跃CFA官网

对于想要报考CFA考试的朋友来说,了解考试的科目是我们备考环节中不可缺少的一部分,下面小编就来和大家说一下CFA一级的考试科目有哪些。

时间:2025-11-28 作者:融跃CFA官网

CFA证书是金融行业含金量和认可度都比较高的证书之一,很多朋友想要了解持有CFA证书之后的就业前景如何,下面小编就来和大家详细的说一下。

打开微信扫一扫

添加CFA授课讲师

课程咨询热线

400-963-0708

微信扫一扫

还没有找到合适的CFA课程?赶快联系学管老师,让老师马上联系您! 试听CFA培训课程 ,高通过省时省心!