81 天

18小时 45分钟 36秒

发布时间:2021-10-18 10:17编辑:融跃教育CFA

在CFA考试备考中考生会遇到各种各样的考试问题,特别是在备考做题的时候,那你是不是在固定资产中遇到双倍余额问题呢?今天给你详细的说说这类题的做法!

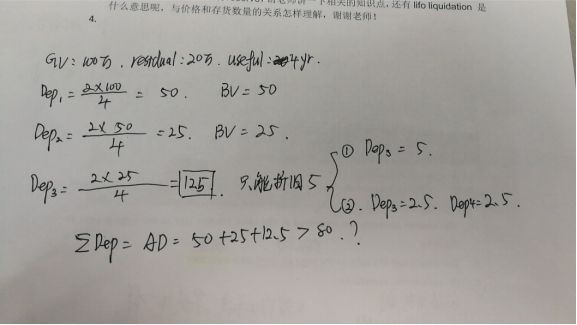

固定资产折旧双倍余額递减法怎样计算,国内会计准则是zui后两年要改为直线法折的,曾经做了个题,是说固定资产寿命为3年,那按照双倍余額递减法怎样算呢?

戳:各科必背定义+历年真题中文解析+学习备考资料(PDF版)

答:双倍余额递减法是不考虑残值的。(2/设备使用年限)×当年年初的NBV。

例如:一个设备100 万购买,残值20 万,可用4 年,用DDB 方法计算,*年折旧50万,第二年折旧25 万,第三年计算折旧12.5 万,但是设备本身是有20 万残值的(只是DDB 方法不计算),因此到第三年的时候,设备实际只有5 万可以进行折旧了,这时就会出现过度计提折旧的情况。

正确的折旧算法有两种:一是第三年直接计提5 万的折旧,另一种是后两年每年计提2.5 万。

在第3年我们如果用DDB算出来的折旧费用是12.5,但是如果我以12.5来算,我的累计折旧AD,就超过了80,这就错了。因为我们有残值20,所以他的折旧*多可以折80。因此剩下的两年ZUI多还能再折5。

如果你对此不是很了解说明你的CFA知识还不能运用到做题实践实践上,小编建议你可以报个班,就是做题讲解题的课程来听一下!例如融跃的冲刺班!

下一篇:2021年10月19日晚CFA第1场直播:公司金融和权益投资

精品文章推荐![]()

时间:2025-04-29 作者:融跃CFA官网

CFA考试期限要求几年内考完?根据CFA协会官方规定,CFA考试(包括一级、二级、三级)没有强制要求在几年内考完,考试成绩和证书资格均为永久有效。下面一起了解CFA考试~

时间:2025-04-27 作者:融跃CFA官网

过去CFA成绩以“通过/未通过”呈现,新报告将成绩转化为标准化的数字分数。将分数与特定级别的最低及格分数MPS(Minimum Passing Score)进行比较,即可得知是“通过”还是“未通过”。

时间:2025-04-25 作者:融跃CFA官网

1)持证申请审核需要多长时间?针对已提交的申请,审核过程可能需要十个工作日。涉及加入CFA持证人地方协会的申请会由相关地方协会进行审核,审核时间可能最多达30个自然日。

时间:2025-04-25 作者:融跃CFA官网

为了帮助待持证人顺利完成持证申请,下面为大家详细梳理CFA持证申请的要求、流程及过程中需要注意的关键问题,一起来看看。

时间:2025-04-24 作者:融跃CFA官网

CFA三级考试中的写作部分(如IPS撰写、案例分析)对英语表达能力有一定要求,但并非传统意义上的文学性写作,而是更注重对金融知识的准确应用和逻辑表达。

时间:2025-04-24 作者:融跃CFA官网

CFA三级考试以实务应用为核心,难度集中在Essay写作、知识深度,备考需系统规划。建议优先使用原版教材与官方资源,结合模考与错题复盘提升通过率。

时间:2025-04-23 作者:融跃CFA官网

2026年2月CFA三级考试早鸟报名4月29日开启,考生需尽快行动以节省费用并锁定理想考位,建议提前规划6个月以上备考周期,下面一起看看2026年2月CFA三级报考时间与费用详解。

时间:2025-04-23 作者:融跃CFA官网

2026年2月CFA一级考试早鸟报名4月29日开启,考生需尽快行动以节省费用并锁定理想考位,建议提前规划6个月以上备考周期,下面一起看看2026年2月CFA一级报考时间与费用详解。

时间:2025-04-22 作者:融跃CFA官网

自机考模式正式开始后,CFA Institute不再向考生发放准考证,而是通过邮件发送考试确认信。考试确认信是在考生完成考位预约后,由Prometric通过邮件发送。

打开微信扫一扫

添加CFA授课讲师

课程咨询热线

400-963-0708

微信扫一扫

还没有找到合适的CFA课程?赶快联系学管老师,让老师马上联系您! 试听CFA培训课程 ,高通过省时省心!